改正私立学校法で求められる学校法人ガバナンスと内部統制

文部科学省では、内部統制システムの構築・運用について下図に示す手順で令和6年(2024年)度中に整備し、令和7年(2025年)度以降も継続的に実施することを求めています。本法人では、平成24年(2012年)に内部統制システムを構築し運用しており、運用の中核をなす内部通報制度や倫理心得の制定、コンプライアンス委員会、リスクマネジメント委員会などをすでに運用していることから、今改正私立学校法による大きな変更は必要ありませんが、「内部統制システムの基本方針策定」など一部については新規に策定し、理事会や評議員会に諮ったうえで新たに制定しています。

改正私立学校法で求められる学校法人のガバナンス・内部統制のフロー図

-

(1)内部統制システムの現状把握

(内部統制状況の確認、内部統制に係る規程等の整備状況の確認) -

(2)内部統制システムの課題把握

(現状把握を通じて、業務の適性を確保するために必要な体制と現状の体制を比較し、取り組むべき内容を決定) -

(3)内部統制システムの基本方針の策定

(法人の内部統制システムの基本方針について、理事会で決定) -

(4)基本方針に基づく内部統制システムの整備

(基本方針に基づいて、内部統制に係る必要な規程の策定及び見直し等) -

(5)内部統制システムに基づく実務上の適切な業務の運営

(整備されたシステムに基づいて各部署において業務を運営) -

(6)体制と運営に齟齬がないかの確認と、それを踏まえた改善

(整備されたシステムと実際の業務運営に齟齬がないかについて、内部監査担当部署をはじめ、関係者が確認。それを踏まえて各部署や必要に応じて理事会を経て改善)

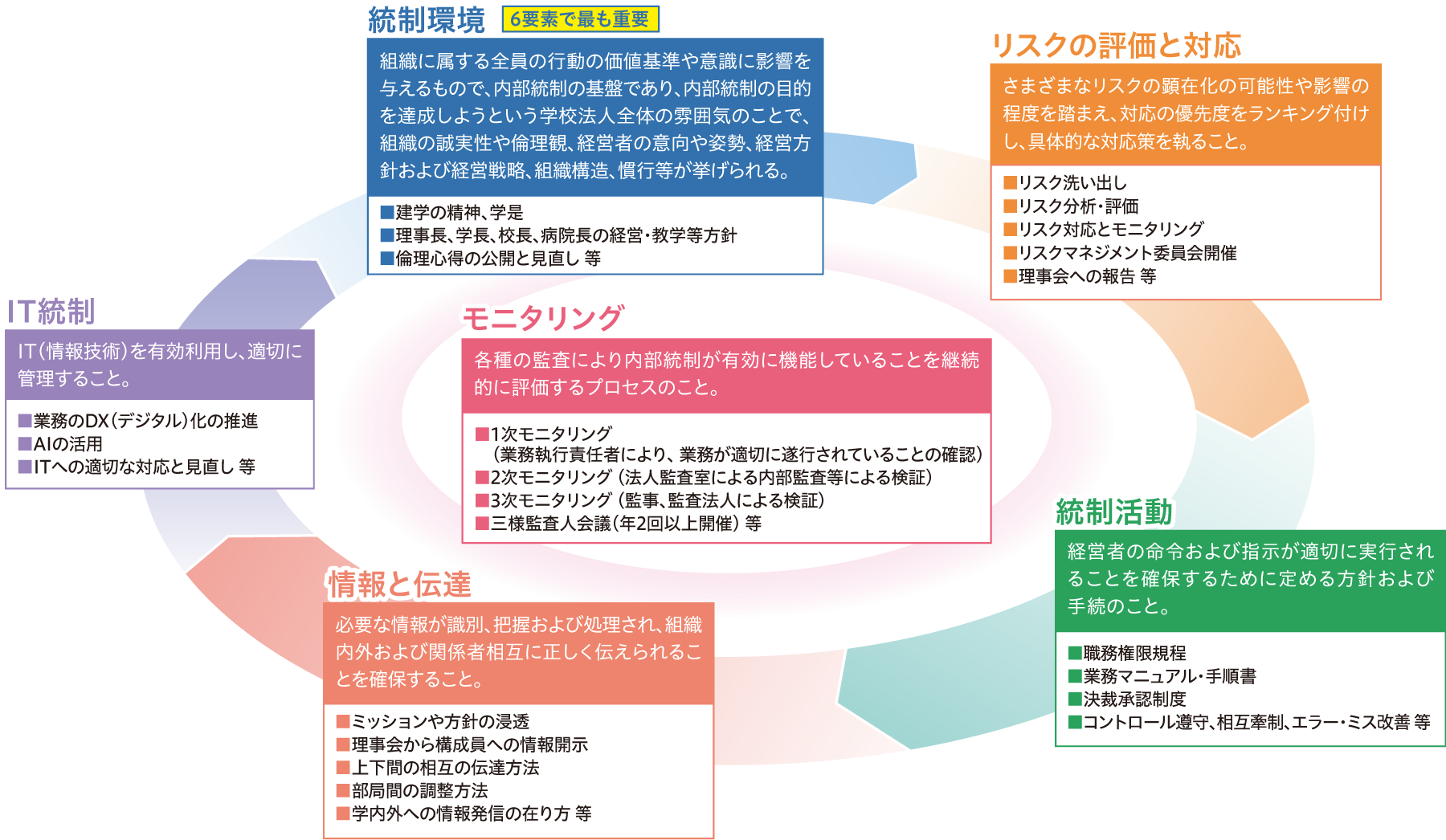

内部統制の構成要素

内部統制機能の限界

内部統制システムは、複数の人の共謀や業務内容を知り尽くした熟練者により歪められる時があります。また、資産を費用処理でごまかす等の不正が生じる背景として、私利私欲で不正を犯すケースも稀には発生しますが、組織の財務上の重圧から逃れるために不正を犯す粉飾決算のような事例もあります。

一般的に人は、必然的に単純なミスや失敗を犯すものであり、その確率は1000回に1回と言われています。また意思決定における人間の判断は必ずしも完全ではないという現実もあります。

内部統制システムが機能不全に陥る背景として、内部統制の重要性に対するマネジメントや職員の意識の低さ、コスト意識を重視するあまり内部統制上求められる日常管理を怠りがちになる場合があります。その結果、問題の早期予見ができずに社会問題化してしまう事例があります。

健全な内部統制システムを維持するために、普段から気を付けておきたいこと

定期的な手続書等の見直しは大変重要で、社会環境の変化に伴う日々の実務が規程類の内容と乖離がないことを常に検証する仕組みが必要です。特に各業務プロセスにおける重点管理領域については定期的な見直しと適時適切な改訂が必要になります。また、日常業務におけるセキュリティ情報管理、例えば、個人情報やPC類に保管した研究等の情報や、アウトプットした機密情報を机上やプリンター周りに放置していないかなどに注意を払う必要があります。管理方法などに問題がある場合は、然るべき管理部署への速やかな報告と対策、再発防止策を講ずる必要があります。

○職務権限の一極集中排除

【特定の職員に相反する業務や承認行為が集中することを防ぐ必要があります。例えば、集金者による売掛金台帳の記録、システム開発者とアクセス管理者の兼務、起票者による承認行為などが考えられます。】

○適切な文書管理

【定期的な見直しの励行と実務との乖離がある場合の迅速な改訂作業が必要です。】

○法令・規則類に基づく行動

【法令・規則・ガイドライン等の遵守と日常業務の運営との乖離を防止するためのチェックが必要です。】

○承認権限・承認行為・権限委譲

【承認権限規則の制定、適切な承認行為、必要時の適切な権限委譲や代行手続きの実施(特に例外処理、修正処理に対する承認行為やパラメータ更新時の適切なインプット完了確認等は管理職による適切な承認と作業完了確認が必要です。)】

○適切なリスクマネジメント

【定期的なリスクマネジメントレビューによるリスクの見直しと必要な対策を講ずるとともに、マネジメントへの定期的な報告が必要です。】